O dinheiro é baseado em três funções: é um meio de pagamento, ou seja, é um intermediário entre transações de bens e serviços; possui uma unidade de conta que é válido para todo o território, possibilitando o estabelecimento de contratos entre produtores, trabalhadores e consumidores; e é reserva de valor, o que garante sua validade como meio de pagamento também no futuro (Carvalho et al., 2007, p. 2).

O Banco Central (BC) tem, de maneira geral, competência para a emissão de dois tipos de dinheiro: o numerário e a “reserva do BC”. O numerário é o dinheiro emitido na forma de papel-moeda e está na posse dos agentes (consumidores, empresas e governos). Já a reserva do BC é o dinheiro emitido que está em posse do BC e não está disponível ao público (Carvalho et al., 2007, p. 4-6).

A partir de 1990, e com maior intensidade desde 2014, um terceiro tipo de dinheiro tem sido desenvolvido pelos BCs: a Moeda Digital do Banco Central (Central Bank Digital Currency, ou apenas“CBDC”). A CBDC é uma: “[…] representação digital da moeda soberana emitida e de responsabilidade da jurisdição do Banco Central ou outra autoridade monetária.” (Kiff et al., 2020, p. 9).

Até 2023, estavam ativos 135 projetos de CBDC em 103 países do mundo. Apesar disso, apenas 4 CBDCs foram lançadas até então (CBDC Tracker, 2024). As motivações das autoridades monetárias têm suas origens na crescente popularidade do mercado de criptomoedas privadas (entre elas a Bitcoin e a Ethereum), e na entrada das big techs no mercado de pagamentos (Auer et al., 2022, p. 3 e 7).

Existem dois tipos de CBDC: atacado e varejo. A CBDC de atacado tem a função de ser utilizada para transações (geralmente de alto valor) entre instituições financeiras. Já a CBDC de varejo tem as mesmas funções que o numerário e as reservas, com a diferença de que enquanto o numerário é emitido em papel-moeda, a CBDC de varejo apenas existiria no meio digital (Auer et al., 2022, p. 3 e 4). Em suma, a CBDC de varejo se juntaria aos tradicionais tipos de dinheiro emitidos pelo BC, enquanto a CBDC de atacado seria utilizada para operações no mercado financeiro.

Aspectos essenciais

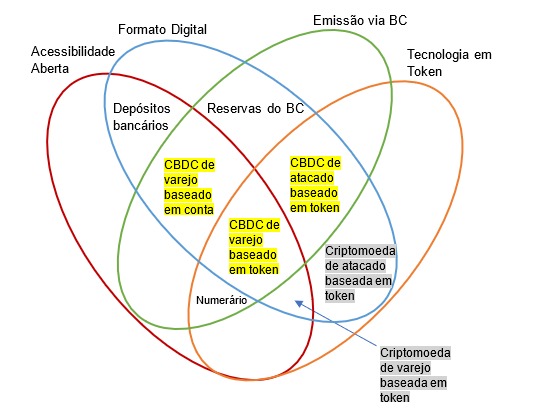

A “Flor do dinheiro” é um Diagrama de Venn que explica o que é CBDC a partir de suas semelhanças e diferenças essenciais com os outros tipos de dinheiro. Além do dinheiro emitido pelo BC (numerário e reservas) e dos depósitos bancários (numerário depositado no banco comercial), também são consideradas as criptomoedas da iniciativa privada, como a Bitcoin e a Ethereum. Embora as criptomoedas privadas possam ser utilizadas como um meio de troca, elas não são dinheiro (Auer et al., 2022, p. 3). Por serem privadas, não possuem unidade de conta nacional, algo que só uma autoridade monetária poderia fazer. Também não são reserva de valor.

A seguir, veremos as diferenças essenciais entre os tipos de dinheiro (numerário, reserva, CBDC e depósito bancário), e compará-los com a criptomoeda, ativo financeiro o qual tem sido usado como meio de troca tal qual uma moeda.

A flor do dinheiro avalia quatro atributos: tipo de emissão (BC ou privada), formato (físico ou digital), acessibilidade (aberta ou restrita) e tecnologia (tokens ou contas). Na figura 2, cada grupo representa um desses atributos. O grupo vermelho representa a acessibilidade aberta, e, portanto, os itens fora dele têm acessibilidade restrita. O grupo azul representa o formato digital, logo, os itens fora dele possuem formato físico. Os itens dentro do grupo verde representam a emissão via BC, enquanto os itens fora dele são de emissão privada. O grupo laranja representa a tecnologia baseada em tokens, em contraste ao dinheiro com tecnologia baseada em contas.

Os itens grifados em amarelo representam os tipos de CBDC, enquanto os itens grifados em cinza representam as criptomoedas.

De acordo com Kahn e Roberds (2009, apud. CPMI-MC, 2018, p. 4): “A diferença fundamental entre o dinheiro baseado em contas e o dinheiro baseado em tokens é a forma de validação necessária quando ele é trocado”. No dinheiro baseado em conta (depósito bancário, reservas e CBDC baseado em contas), a validação reside na veracidade da identidade dos participantes da transação. Seu desafio, portanto, é o de falsificação de identidade. No dinheiro baseado em token (numerário, de um lado, e CBDC baseado em token, do outro) e nas criptomoedas a validação reside na veracidade do dinheiro em si, gerando o desafio da falsificação de cédulas ou falsificação digital (CPMI-MC, 2018, p. 4).

O numerário é físico e passa de mão e mão, não importando a identidade dos usuários, os quais são anônimos. Portanto, não importa quem está transacionando, mas sim a validade do dinheiro. O depósito bancário é baseado em conta, tendo em vista que o seu usuário é identificado na conta corrente bancária. Em uma transação entre contas bancárias, o pagador e o beneficiário apenas aceitam a transferência a partir da certeza de que ela ocorrerá apenas entre as contas de ambos, validando a transferência entre depósitos bancários (CPMI-MC, 2018, p. 4).

A acessibilidade é a disponibilidade ao dinheiro em relação ao público. A acessibilidade da CBDC pode ser customizável: acessível 24 horas por dia, 7 dias por semana, ou apenas em determinado horário e em dias limitados. As CBDCs de atacado já existentes têm disponibilidade apenas durante o horário de funcionamento das autoridades monetárias – geralmente menos de 24 horas por dia e apenas 5 dias por semana. O advento de sistemas de pagamentos instantâneos em diversos países tem feito os BCs a considerarem para suas CBDCs a sua disponibilidade em tempo integral, visto que é desejável que a CBDC de varejo, assim como o numerário físico, esteja disponível para uso a qualquer hora (CPMI-MC, 2018, p. 5).

Existem três tipos de CBDC: de varejo baseado em conta, CBDC de varejo baseado em token eCBDC de atacado baseado em token. Enquanto existem dois tipos de criptomoedas: criptomoeda de atacado baseada em conta e criptomoeda de varejo baseada em conta. Enquanto a tecnologia (contas ou tokens), e a acessibilidade (aberta ou fechada), são aspectos essenciais ao numerário e aos depósitos bancários, estes tornam-se aspectos customizáveis para as CBDCs e as criptomoedas.

No entanto, isso não quer dizer que a CBDC possui dois aspectos obrigatórios: emissão via BC e o formato. Já para as criptomoedas, a acessibilidade via tokens e o formato digital são aspectos essenciais desse meio de troca digital.

Panorama Mundial da CBDC

Até 2023, estavam ativos 135 projetos de CBDC em 103 países do mundo. Dos quais 87 projetos estavam em fase de desenvolvimento inicial (fase de pesquisa) 24 estavam em fase intermediária (fase de prova de conceito), 20 estavam em fase avançada (fase piloto) e apenas 4 foram lançados (CBDC Tracker, 2024).

Auer et al. (2022, p. 6) coloca que as motivações para os Bancos Centrais do mundo voltarem suas atenções para a CBDC têm origem tanto em novas tendências globais de digitalização dos meios de pagamentos quanto no crescente protagonismo no uso comercial de dados. Tais motivações globais estão associadas a alguns acontecimentos recentes.

O primeiro caso é a crescente popularidade do mercado de criptomoedas privadas, entre elas a Bitcoin e a Ethereum. Com a ascensão desse novo mercado, muitos BCs têm buscado se antecipar a um futuro no qual a moeda estatal partilha espaço com as criptomoedas, ainda que essa não seja propriamente dinheiro, mas sim um ativo financeiro (Auer et al., 2022, p. 3).

O segundo caso se trata da entrada das big techs no mercado de pagamentos e o grande volume de dados pessoais que são utilizados dentro dessas empresas (Auer et al., 2022, p. 7), trazendo desafios às autoridades monetárias nas áreas de competição econômica, privacidade de dados e integridade do sistema de pagamentos (Auer et al., 2022, p. 2-3).

O BIS Survey de 2023 contou com a contribuição de 86 BCs, dos quais 94% declararam estarem envolvidos em trabalhos com CDBCs (DI IORIO; KOSSE; MATTEI, 2024, p. 4 e 37). Desses 86 BCs, 28 são de economias avançadas e 58 são de emergentes, conforme classificação do Fundo Monetário Internacional (FMI). Juntos, esses países somam 81% da população mundial e 94% do PIB global (Di Iorio; Kosse; Mattei, 2024, p. 3). Do atual G20, apenas a Rússia e a União Africana não responderam ao último BIS Survey, de acordo com o anexo de participantes da pesquisa (Di Iorio; Kosse; Mattei, 2024, p. 37).

No entanto, apenas 2-3% dos BCs conseguiram tornar seus projetos em CBDC ativa. Desde 1990, apenas 4 de 153 projetos tornaram-se CBDC ativa entre 1992-2023. Esse número é menor que o número de projetos cancelados no mesmo período. Até 2023, nenhum país do G20 lançou uma CBDC ativa (CBDC Tracker, 2024).

Embora os números de projetos globais sejam expressivos, a taxa de sucesso na emissão de CBDC de apenas 2% apresentado por Di Iorio, Kosse e Mattei (2024) deixa um ponto de interrogação quanto ao futuro da CBDC. No entanto, o Gráfico 2 mostra que muitos projetos foram iniciados nos últimos 5 anos, o que pode ser um indício de que ainda é cedo para concluir em relação ao real empenho das autoridades monetárias no desenvolvimento do dinheiro digital.

AUER, R. et al. Central bank digital currencies: motives, economic implications, and the research frontier. Annual Review of Economics, V. 14, p. 697-721, 2022. Disponível em: https://doi.org/10.1146/annurev-economics-051420-020324. Acesso em: 22/09/2024.

CARVALHO, F. et al. Economia Monetária e Financeira: teoria e política. 2. ed. Rio de Janeiro: Elsevier, 2007.

CBDC TRACKER. Today’s Central Bank Digital Currency Status, 2024. Disponível em: Central Bank Digital Currency (CBDC) Tracker. Acesso em: 27/11/2024.

CPMI-MC. Central Bank Digital Currencies. CPMI, Markets Committee Papers, N. 174, 2018. Disponível em: Central bank digital currencies. Acesso em: 22/09/2024.

DI IORIO, A.; KOSSE, A.; MATTEI, I. Embracing diversity, advancing together – results of the 2023 BIS survey on central bank digital currencies and crypto. BIS Working Papers, N. 147, 2024. Disponível em: Embracing diversity, advancing together – results of the 2023 BIS survey on central bank digital currencies and crypto. Acesso em: 02/10/2024.

KIFF, J.; et al. A Survey of Research on Retail Central Bank Digital Currency. IFM Working Papers, N. 2020/104. Disponível em: A Survey of Research on Retail Central Bank Digital Currency. Acesso em: 19/03/2025.

Deixe um comentário